01⠥›ž顧2024:估值擴張後,A股還“便宜”嗎?

回顧2024年,既是糾結掙紮之年,又是預期轉向之年。

在前9個多月的時間裏,A股市場處於絕對弱勢,僅在二季度短暫獲得正收益,尤其是2月和9月兩度大幅回撤,年內低點市場錄得兩位數以上的跌幅,近三年累計下跌幅度一度超過35%;

但隨後,一轉前兩年的頹勢,全年收益率回正。截至12月31日,全A年內漲幅超10%,基本收複了自2022年下半年以來的跌幅。

2024年這一波反彈堪稱:2021年以來首次年度級別的估值擴張。

在這場估值擴張中,“政策”是核心變量。

9月底以來的一攬子政策出台,扭轉了悲觀預期,市場風險偏好明顯回升。

“穩定股市”已成為政策要求,並且“市場處於階段性底部”成為普遍共識。

在2024年本輪估值擴張之後,基於長期經濟增長假設,目前A股估值水平仍然略有低估,低估幅度在10%左右。

02⠲025年市場展望:“景氣投資”能回歸嗎?

1、從“盈利、剩餘流動性和風險偏好”三因素構建的模型來看,

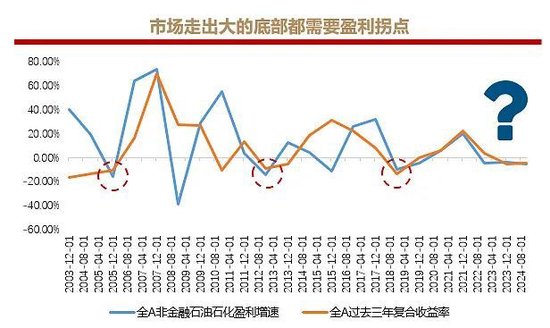

曆史上看,市場走出大的底部區域重新進入繁榮都需要分子端(企業盈利)的企穩複蘇。

對於2025年的市場而言,最具變數的仍然是盈利。

盈利繼續磨底、還是能夠複蘇並轉正,是決定2025年大勢研判的核心問題。

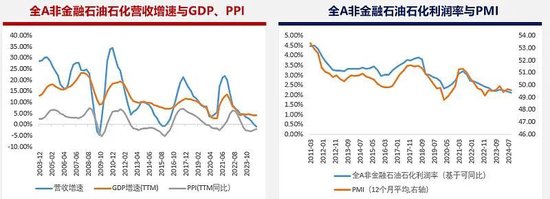

從模型分析來看,上市公司盈利近年來最大的下滑壓力來自於PPI的下滑。

如果PPI環比保持0,那麽2025年PPI在四季度轉正,在這種情況下全A非金融石油石化的盈利增速預計在-5~-6%之間;

但是考慮到政策轉向,內需重要性提升,預計2025年PPI總體上環比將轉正。

在全年PPI平均環比在0.3%左右的情況下,2025年年底PPI回升至0.1%以上,全A非金融石油石化盈利增速轉正。

因此,我們基準判斷:

2025年盈利增速首先至少能夠保證相對於2024年三季度的降幅顯著收窄,且在政策支持下有轉正的可能。

2、從景氣-反轉的投資框架來看,

2022-2023年,“景氣投資”總體失效,營收增速靠前分組普遍表現落後;

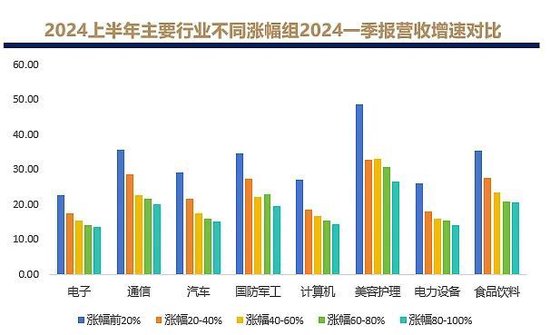

進入2024年後,“景氣投資”有所回潮,但是從全年角度看,呈現出“景氣投資”與“反轉投資”交替占優的特點:

2024年上半年,市場的漲跌結構與一季報的景氣結構基本一致,且在多數成長行業中,漲幅結構與景氣結構嚴格匹配;

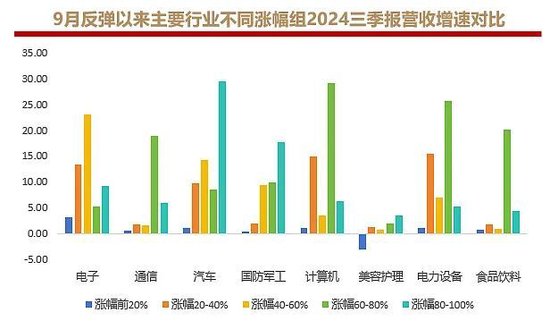

但是進入下半年,特別是本輪反彈之後,“反轉投資”的特征十分明顯。

如下圖所示,多數成長行業的領漲個股均是三季報業績表現最差的一組。

華夏基金策略團隊認為,“景氣投資”來源於對主要成長方向景氣回歸的“現實期待”。因而對於2025年而言,景氣投資在短期內仍然難以占優。

我們預計,2025年呈現“先反轉、後景氣”的結構特征。

景氣能否回歸,取決於宏觀需求側是否能夠看到更多超預期的表現。

03⠲025年資產配置:主線風格和結構機會在哪?

1、風格配置

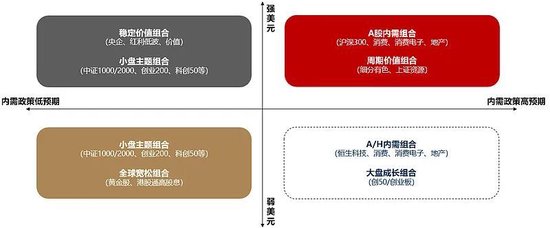

基於年內主線的“海外流動性-內需政策預期”:

2025年開局建議中性倉位,【穩定價值】組合超配,其次配置A股【內需組合】,此外【周期價值】組合與【小盤主題】組合低配。

華夏基金策略團隊推演了2025年一季度主線風格:

1)強美元、高美債、國內寬貨幣(人民幣匯率承壓):利好價值、小盤,利空大盤成長;

2)內需政策博弈,但基本麵修複仍需等待:利好價值,成長能否反轉取決於⠢€œ居民存款-企業存款”(M2-M1)能否持續下行,或是否出現具有可持續性的產業趨勢;

3)寬鬆流動性環境:關注小盤主題風格;

從曆史複盤看,市場監管導向是影響大小盤風格的另一重要因素。

在監管相對寬鬆、支持並購重組的環境下,小盤風格相對占優;

在監管收緊、重視上市公司質量考核的環境下,大盤風格相對占優。

相關ETF:

科創50ETF(588000.SH)及其聯接(011612.OF)

恒生科技指數ETF(513180.SH)及其聯接(013403.OF)

創業板200ETF(159573.SZ)及其聯接(020838.OF)

2、結構性機會

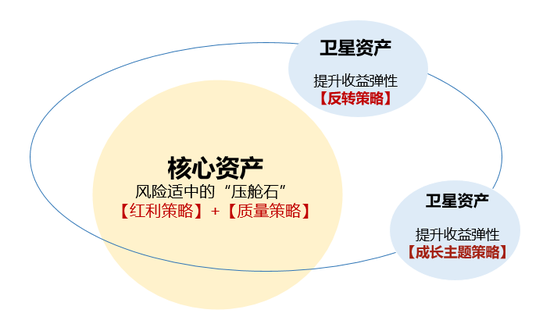

華夏基金策略團隊建議,圍繞盈利變化,以【價值紅利】開局,增強【質量】挖掘,等待【成長】花開。

以四個策略構建“核心-衛星”組合,【紅利策略】+【質量策略】構成核心組合,以【反轉策略】+【成長主題策略】構成衛星組合。

紅利策略:煤炭、銀行、交通運輸;

質量策略:食品飲料、家電;

反轉策略:新能源、軍工、遊戲傳媒;

成長主題策略:電子、計算機。

相關ETF:

紅利低波50ETF(159547.SZ)及其聯接(021483.OF)

食品飲料ETF(515170.SH)及其聯接(013126.OF)

新能源車ETF(515030.SH)及其聯接(013014.OF)

遊戲ETF(159869.SZ)及其聯接(012769.OF)

消費電子ETF(159732.SZ)及其聯接(018301.OF)

《熱點追蹤》《ETF風向標》欄目持續更新,歡迎關注

END

給我一朵小黃花⠀

風險提示:

紅利低波50ETF及其聯接基金風險等級為R3中風險,其餘ETF及聯接基金風險等級為R4中高風險,其預期風險與預期收益高於混合型基金、債券型基金與貨幣市場基金。

上述基金為股票基金,其預期風險和預期收益高於混合基金、債券基金與貨幣市場基金。指數基金可能出現跟蹤誤差控製未達約定目標、指數編製機構停止服務、成份券停牌或違約等風險。

此外,ETF產品特定風險還包括:標的指數回報與股票市場平均回報偏離的風險、標的指數波動的風險等。投資人應當認真閱讀法律文件,判斷是否和自身風險承受能力相適應。基金管理人不保證盈利,也不保證最低收益。

其聯接基金存在聯接基金風險、跟蹤偏離風險、與目標ETF業績差異的風險等特有風險。A類基金申購時一次性收取申購費,無銷售服務費;C類無申購費,但收取銷售服務費。二者因費用收取、成立時間可能不同等,長期業績表現可能存在較大差異,具體請詳閱產品定期報告。

基金的過往業績及其淨值高低並不預示其未來表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證,指數曆史業績不預示基金產品未來表現。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。

本資料不作為任何法律文件,觀點僅供參考,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。

在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。基金管理人提醒投資者基金投資的“買者自負”原則,在投資者做出投資決策後,基金運營狀況、基金份額上市交易價格波動與基金淨值變化引致的投資風險,由投資者自行負責。

投資者在投資基金之前,請仔細閱讀《基金合同》、《招募說明書》和《產品資料概要》等基金法律文件,充分認識基金的風險收益特征和產品特性,認真考慮基金存在的各項風險因素,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。

本資料中推介的產品由華夏基金管理有限公司發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。我國基金運作時間較短,不能反映股市發展的所有階段。市場有風險,入市需謹慎。